Понятие «расчётный счёт» часто используется в банковской сфере, среди бухгалтеров и предпринимателей. Его обычно указывают в реквизитах или на карточке юридического лица и в сокращении обозначают как «р/с». Простыми словами, расчётным называется счёт, открываемый юридическими лицами и ИП в банке, и предназначенный для хранения средств и взаиморасчётов при ведении бизнеса.

Открытие р/с – это не обязанность, а право юридических и физических лиц. Однако, в соответствии с указанием Банка РФ наличные расчёты юридических лиц и ИП могут производиться, если сумма договора не превышает 100 т. р. Во всех остальных случаях нужно открывать расчётный счёт.

Хранение свободных денежных средств наличными свыше лимита, который установлен самим юридическим лицом и зависит от объёма выручки, тоже не допускается. Предприятие должно сдавать лишнюю выручку в банк. Помимо этого, р/с нужен для выплаты налогов, поскольку существует требование Минфина о безналичной оплате.

Содержание

Суть расчётного счёта

Банковским расчётным счётом называется способ помещения средств, находящихся в обороте, в банк. Существует материальная составляющая р/с: наличные деньги, которыми клиент пополняет счёт или снимает с него. Но большее время средства на счёте существуют в безналичной форме и являются лишь записями в регистрах банковской организации. При необходимости деньги можно переводить на другой счёт, оплачивая товары и услуги, их можно конвертировать в наличные.

Расчётный счёт понадобится при следующих направлениях деятельности:

- Расчёты, превышающие 100 т. р. в рамках одного договора, в соответствии с законодательством производятся только в безналичной форме. К примеру, договор по аренде помещения фирма заключила на 10 месяцев с ежемесячной арендной платой 16 т. р. Значит, общая сумма оплаты будет составлять 160 т. р. В этом случае юридическое лицо обязано оплатить аренду только безналично.

- Пользование торговым эквайрингом. Почти все торговые точки в наше время оснащены POS-терминалами, которые принимают оплаты картами. Безналичные оплаты, полученные этим способом, поступают на р/с продавца.

- Оплаты налогов и взносов в госфонды. В теории ИП может оплатить налоги в кассе, но на практике такие платежи могут вызвать много споров и проблем, вплоть до судебного разбирательства с налоговыми органами.

Возможности р/с

Р/с помогает юридическим лицам и предпринимателям в ведении бизнеса и позволяет производить следующие действия:

- осуществление безналичной оплаты (к примеру, плата за арендованные помещения, услуги транспортников, закупку товаров и т. д.);

- выставление счетов другим юридическим лицам на оплату своих услуг;

- совершение валютных переводов контрагентам из других государств;

- ведение учёта и хранения денежных средств;

- сдача выручки в банк и хранение её на безналичных счетах;

- проведение инкассации и последующее зачисление средств на р/с, конвертация наличных денег в безналичные;

- получение процентов на остаток средств, которые находятся на счёте;

- приём безналичной оплаты от клиентов и партнёров;

- пользование дополнительными услугами: овердрафтом, кредитованием, эквайрингом, факторингом, лизингом, банковскими гарантиями;

- выплата сотрудникам заработной платы перечислением средств в безналичной форме на зарплатные карты;

- участие в тендерах на портале Госзакупок или на торгах по банкротству;

- оплата налогов и отчислений в ФСС и Пенсионный фонд.

Преимущества

ООО особо не задумываются открывать или нет р/с, так как обязаны это сделать согласно законодательству. Индивидуальные предприниматели могут выбирать, поэтому взвешивают преимущества и недостатки, соотносят плюсы и возможные расходы. Но большинство ИП открывают р/с, так как он даёт множество преимуществ и предоставляет ряд возможностей:

- Удобство оплаты налогов и отчислений в различные фонды.

- Возможность заключения контрактов и договоров на сумму, превышающую 100 т. р.

- Доступ к выходу на более крупный рынок.

- Рост статуса.

- Интернет-банкинг даёт возможность осуществлять платежи из любого места (даже из дома), а также изучать отчётность, анализировать расходы и т. д.

- Пользование торговым эквайрингом.

Расшифровка номера р/с

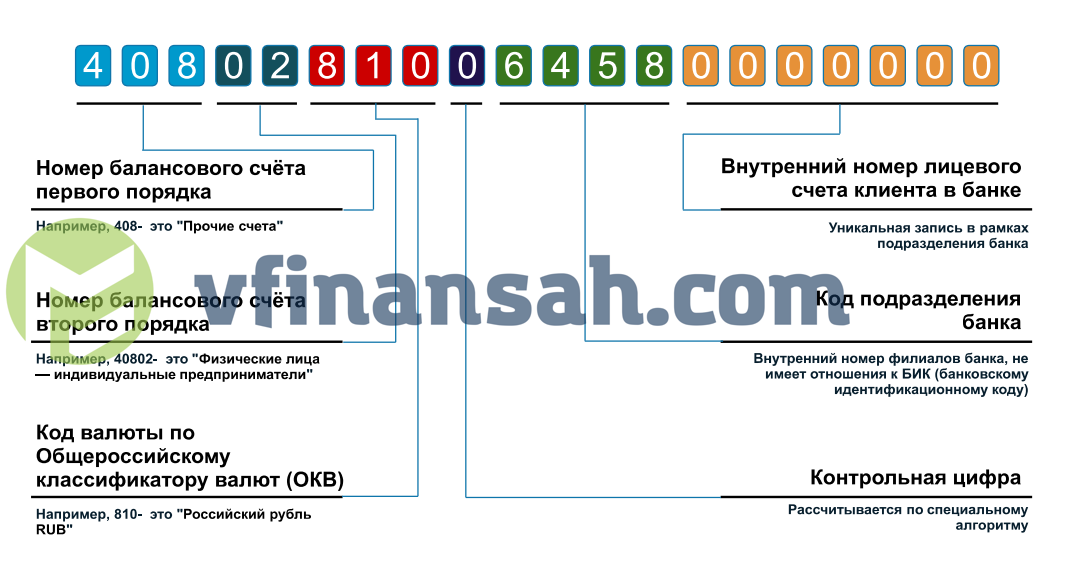

Номер р/с для юридических лиц состоит из 20 цифр, содержащих определённые сведения. Например, расшифровка номера счёт слева направо будет означать:

Номер р/с для юридических лиц состоит из 20 цифр, содержащих определённые сведения. Например, расшифровка номера счёт слева направо будет означать:

| Цифры | Значение |

| 1 — 3 | Означают статус владельца счёта. К примеру:

|

| 4 — 5 | Значение номера второго порядка. Например, 02 значит, что счёт принадлежит ИП |

| 6 — 8 | Означают код валюты:

|

| 9 | Контрольная цифра, которую рассчитывают особым образом и проверяют по ней действительность номера |

| 10 — 13 | Номер отделения банка, который обслуживает р/с |

| 14 — 20 | Являются внутренним номером клиента, который устанавливает банковское подразделение |

Юридическое лицо при осуществлении денежных операций должно правильно указывать банковские реквизиты: номер р/с, название банка, корреспондентский счёт и идентификационный код банка. Это нужно, чтобы предотвратить ошибки при осуществлении переводов.

Виды операций по р/с

Основные операции по расчётным счетам классифицируются таким образом:

| Операция | Комментарий |

| Пополнение | Пополнить счёт наличными средствами можно через кассы банка или банкоматы |

| Снятие наличности | Условия этой опции зависят от тарифного плана. В некоторых случаях выдача наличных денежных средств осуществляется только по чековой книжке через кассы |

| Перевод юридическому лицу или ИП | Для денежного перевода необходимо создание и отправка в банк платёжного поручения. При помощи интернет-банкинга подобные операции можно производить онлайн. Другой способ – предоставление в офис банка платёжного поручения, распечатанного на бумаге (такая услуга стоит дороже). Примеры заполнения платёжек находятся на сайтах банков или в личных кабинетах |

| Перевод физическому лицу (к примеру, заработной платы) | Банк устанавливает комиссию за переводы физическим лицам. Для удобства зачисления зарплаты сотрудникам предусмотрено подключение специального пакета услуг |

| Платежи в государственные фонды | Такой платёж можно произвести по платёжному поручению, как и перевод партнёру по бизнесу. Большинство банков не берут комиссию за платежи в ПФР, ФСС и ИФНС |

| Внешние переводы | Клиенты и партнёры могут отправлять бизнесмену безналичные переводы со своих р/с. Физические лица могут расплачиваться при помощи терминалов эквайринга, через кассы банков и переводами с личного счёта на р/с юридического лица |

Выбор банка

Выбирая банк для того, чтобы открыть расчётный счёт, необходимо учитывать следующие критерии:

Выбирая банк для того, чтобы открыть расчётный счёт, необходимо учитывать следующие критерии:

- потребности юридического лица. Необходимо составление списка нужных фирме услуг и определение их важности. Например, владелец небольшого магазина предпочтёт недорогую инкассацию, интернет-магазин – скорость осуществления платежей и т. д.;

- изучение тарифных планов. Следует ознакомиться с пакетами услуг разных банков. Помните, что маркетинговая акция является способом заманивания клиента, поэтому не надо кидаться на первое предложение бесплатного открытия счёта. Нужно узнать, сколько стоят другие услуги: обслуживание за месяц, комиссия за платёжки и т. п. Бывает, что недорогая инкассация сочетается с высокой комиссией за вывод денег физическим лицам. Такой тариф не выгоден для выплаты заработной платы сотрудникам. В выборе может помочь составление таблицы, один столбец которой заполняется нужными услугами, а другой – стоимостью этой услуги в разных банках. Сравнение итоговых данных поможет выбрать банк;

- ознакомление с отзывами пользователей. Нужно просмотреть отзывы в сети об интересующих банках. Если в адрес выбранного банка имеется много негативных отзывов, возможно, не нужно спешить с выбором;

- уточнить банк контрагентов и партнёров. Если контрагенты юридического лица открыли р/с в определённом банке, разумно тоже открыть счёт здесь. В этом случае будет быстрее происходить обработка операций;

- узнать режим работы офисов банка и длительность операционного дня, а также количество и место расположения отделений банка и банкоматов;

- наличие бонусов. Поинтересоваться, предлагаются ли банком бонусы за длительность сотрудничества и лояльность (кредиты со льготными ставками, услуги с низкой стоимостью и т. п.);

- уровень качества техподдержки. Например, во многих банках имеется возможность позвонить на телефон горячей линии или написать в чат в интернете. Так можно быстро получить консультацию сотрудника банка. И есть банки, оказывающие поддержку только по электронной почте и отвечающие только на официальный запрос. В этом случае ждать ответ придётся до нескольких дней, что очень неудобно в наше стремительное время.

Необходимый пакет документов

Стандартный пакет документов для открытия р/с включает в себя:

- Заявление с подписью ИП или генерального директора ООО.

- Карточки с подписями лиц, имеющих доступ к счёту (оформляются сотрудником банка).

- Паспорт.

- ИНН.

- Свидетельство о госрегистрации.

- Справка о постановке на учёт в налоговых органах.

- Налоговые отчёты (ведущим деятельность больше 3-х месяцев).

Кроме этого юридическим лицам нужно предоставить:

- копию устава;

- протокол учредительного собрания;

- документы, удостоверяющие назначение ответственных лиц.

Процедура открытия р/с

Для того, чтобы открыть р/с, необходимы следующие действия:

| Действие | Описание |

| Подать документы в банк и заполнить заявление | Многие банки при подаче онлайн-заявки сразу выдают клиенту реквизиты, позволяющие ему моментально выставить счета контрагентам. Но есть ограничение: нельзя осуществлять вывод денег и переводить средства другим лицам без заключения договора. Заключить договор можно как в отделении банка, так и при встрече с сотрудником финансового учреждения. Представитель банка с необходимыми документами для заключения договора может приехать в назначенное клиентом место. Чтобы заключить договор, нужны оригиналы всех вышеперечисленных документов |

| Подписать договор | После проверки документов службой безопасности банка юридическое лицо приглашают подписать договор расчётно-кассового обслуживания или назначить встречу с банковским сотрудником. Одновременно оформляются карточки с подписями ответственных лиц и образцом печати фирмы (у предпринимателей, работающих без печати только образцы подписи). Некоторые банки за оформление такой карточки берут плату. Форма договора в разных банках может отличаться. Но в целом она стандартна. Индивидуальны комплексные услуги РКО и их цена. Чаще всего договор заключается на год (обычно есть возможность автоматического продления) |

| Начать работать со счётом | После того, как договор подписан, со счётом можно работать. Клиенту передаётся пакет документов и доступ к онлайн-банку с необходимыми инструкциями. Обязательно нужно сообщать в банк, если изменились учредительные документы, реквизиты, юридический или фактический адрес. Сообщать в налоговую инспекцию об открытии р/с теперь не нужно, за клиента это делает банк |

Закрытие р/с

Закрыть расчётный счёт может как банк, так и сам клиент. Банк имеет право заблокировать, а потом закрыть р/с если:

- На счёту 2 года не было средств.

- По счёту 2 года не проводилось никаких операций.

- Обнаружились признаки нарушения федерального законодательства (отмывание доходов, финансирование терроризма и т. п.). Счёт закрывается, если в соответствии с законодательством 2 раза за год блокировались приходные или расходные операции.

В первых двух случаях финансовое учреждение должно за 2 месяца выслать заказным письмом уведомление клиенту о закрытии р/с. В третьем случае банк имеет право не предупреждать клиента о расторжении договора.

Когда клиент решил сам закрыть р/с, понадобятся следующие действия:

- подача в банк заявления о том, что счёт закрывается и расторгается договор РКО;

- погашение неоплаченных долгов за пользование услугами банка;

- сдача в банк чековой книжки и пластиковых карт;

- выведение на другой счёт или получение наличными остатка средств;

- получение в банке справки о закрытии р/с.

Согласно законодательству, процедура закрытия р/с должна занимать не больше 7 дней. Для ускорения процедуры нужно по максимуму вывести со счёта средства, оставить деньги лишь на оплату комиссии, если таковая предполагается. Чаще всего банки закрывают счета бесплатно, но у небольших банков могут быть другие условия.

Имеется ещё один вариант – закрыть счёт при банкротстве юридического лица. В этой ситуации всеми делами будет заниматься конкурсный управляющий.

Published: 23.12.2019 | Updated: 23.12.2019