Райффайзенбанк предлагает гражданам рефинансирование кредитов других банков. Эта услуга даёт возможность клиентам, получившим займы в сторонних кредитно-финансовых учреждениях, объединить их в один договор-обязательство с уменьшением процентных ставок и увеличением срока кредитования. Благодаря рефинансированию можно снизить финансовую нагрузку на бюджет семьи, и кроме этого, получить дополнительные денежные средства на любые нужды.

Содержание

Особенности

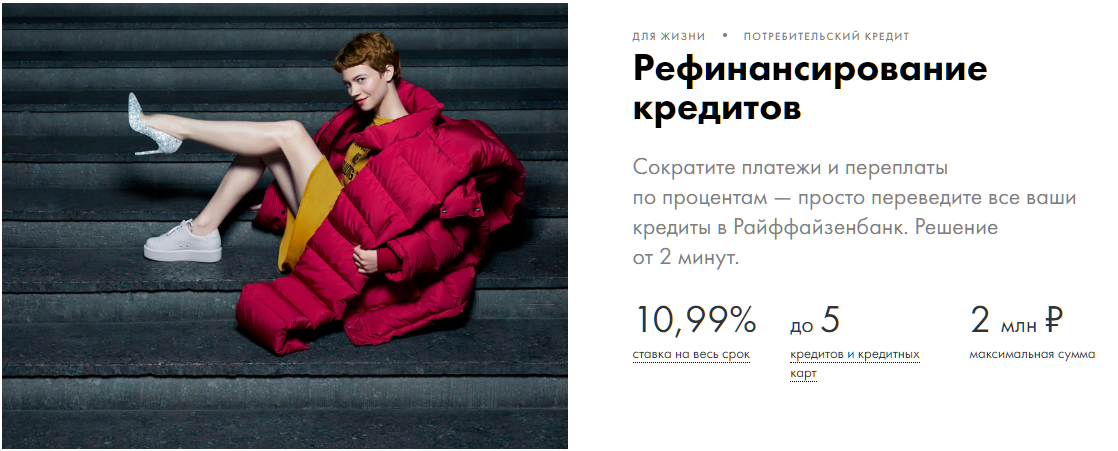

Рефинансирование кредита в Райффайзенбанке позволяет объединить до пяти кредитов одновременно общей суммой до 2-х млн. руб. Это могут быть:

- Ипотека.

- Потребительский кредит.

- Автокредит.

- Кредитные карты.

В случае нарушения сроков выплат (просрочке платежа), заёмщик должен будет выплатить неустойку 0,1% от суммы задолженности. Рефинансирование кредитов других банков в Райффайзенбанке производится в том случае, если у клиента не было просрочек по предыдущим платежам, и нет штрафных санкций по имеющимся займам.

Перекредитование займов других банковских организаций производится на выгодных для клиентов условиях:

- невозобновляемая кредитная линия;

- плавающие или фиксированные процентные ставки;

- сумма кредитования от 90 тысяч до 2 млн. руб.;

- займ можно получить в российских рублях или в иностранной валюте;

- погашать задолженность можно одинаковой суммой каждый месяц или по индивидуальному графику платежей;

- если сумма кредита больше 500 тысяч руб., потребуются залог и поручительство.

Сроки кредитования оговариваются со специалистами Райффайзенбанка при оформлении договора, зависят от суммы займа и составляют:

| Сумма | Срок |

|---|---|

| 100 - 300 тысяч р. | Полгода – 2,5 года |

| 300 - 500 тысяч р. | 2,5 года – 5 лет |

| 500 - 750 тысяч р. | 4,5 года – 6 лет |

| 750 тысяч - 1 млн. р. | 5 – 7 лет |

| Больше 1 млн. р. | До 10 лет |

Оформление

Рефинансирование в Райффайзенбанке оформляется как непосредственно в банковской организации, так и онлайн, и происходит в несколько этапов:

- Заёмщик подаёт заявку на получение нового кредита с указанием всех необходимых данных.

- Заявка рассматривается кредитной организацией в течение нескольких дней. При вынесении отрицательного решения, сотрудник банка по телефону сообщает об этом клиенту. Если ответ положительный, клиенту сообщается о пакете документов, который нужно собрать для оформления перекредитования.

- Посетить отделение банка с собранными документами.

- Кредитная организация принимает предлагаемый клиентом предмет залога.

- Определяются сроки погашения первичных займов, и кредиторы уведомляются об этом решении.

- Предоставляется заявление о том, что первичный кредитор согласен с досрочным погашением займа.

- Выдаются денежные средства и перечисляются на счёт первичного кредитора.

- Заёмщиком вносятся ежемесячные платежи по уплате задолженности (в соответствии с графиком погашения).

В случае, если сумма выданного Райффайзенбанком кредита превышает имеющуюся задолженность, то оставшиеся денежные средства банк переводит на счёт заёмщика.

Требования к заёмщику и необходимый пакет документов

Для рефинансирования кредитов, выданных другими банками, физическим лицам нужно соответствовать некоторым требованиям Райффайзен банка:

- возраст от 23 года (21 год для зарплатных клиентов) до 65 лет;

- постоянная регистрация в регионе деятельности банковской организации;

- минимальный доход после выплаты налогов не меньше 15 тысяч руб. в месяц;

- стаж на последнем рабочем месте – не меньше 6 месяцев;

- наличие мобильного и городского рабочего телефона.

Это основные требования к заёмщикам. Однако, если сумма кредитования превышает 500 тысяч руб. Райффайзенбанк может потребовать дополнительные документально подтверждённые сведения. Процентные ставки определяются банком на основании пакета документов, предъявленного клиентом.

Чтобы рефинансировать кредиты в Райффайзенбанке, необходимы следующие документы (зависит от суммы кредита):

- Оригинал паспорта и копия.

- Заполненная анкета-заявление.

- Справка, подтверждающая доходы (2 НДФЛ).

- Дополнительный документ, подтверждающий личность (загранпаспорт или водительские права).

- Кредитный договор с первичным банком-кредитором и графики платежей, совершённых ранее по выплатам первичных займов.

- Реквизиты первичного банка-кредитора (для перечисления средств).

- Если кредитная организация сомневается в платёжеспособности клиента, могут потребоваться следующие документы: военный билет, договор об аренде недвижимости, выписка из пенсионного фонда, анкета о доходах по форме банка и пр.

Процесс рефинансирования проходит намного быстрее, если клиент владеет банковской или кредитной картой Райффайзенбанка. В этом случае для оформления договора потребуется собирать намного меньше документов, и будут снижены процентные ставки.

Процентные ставки

В большинстве случаев процентные ставки при перекредитовании в Райффайзенбанке плавающие. Точные проценты по кредиту устанавливаются кредитной организацией индивидуально каждому клиенту после рассмотрения анкеты и представленных документов.

Примерные процентные ставки – от 10,99 (при подключении программы финансовой защиты) до 15,99%.

Процентные ставки определяются банком, и зависят как от размера займа, так и от срока кредитования, суммы ежемесячных выплат, доходов заёмщика. С помощью онлайн-калькулятора на сайте Райффайзенбанка можно рассчитать сумму ежемесячных выплат с учётом процентных ставок. Полученные расчёты являются предварительными. Чтобы получить точную информацию, необходимо обратиться в любой филиал банка.

Способы выплаты

Кредит, выданный Райффайзенбанком физическому лицу по программе рефинансирования, можно выплачивать любым удобным для заёмщика способом:

- через кассы или банкоматы Райффайзенбанка без комиссии;

- безналичными переводами из других банков;

- при помощи банковской карты, с которой без комиссии каждый месяц будут списываться необходимые суммы;

- переводом с пластиковых карточек других банковских организаций;

- через платёжные системы и банкоматы сторонних банков с комиссией 0,8 – 2% от суммы.

Преимущества и недостатки

Рефинансирование Райффайзенбанком кредитов, выданных другими банками, имеет свои преимущества и недостатки.

Преимущества:

- Можно объединить несколько кредитов в один с выгодными условиями.

- При оформлении требуется минимальный пакет документов .

- Нет обязательного страхового обеспечения займа.

- Предварительное решение об одобрении кредитного договора принимается быстро.

- При желании можно вызвать специалиста банковского учреждения в офис заёмщика.

- Распространённость отделений банка и банкоматов по всей территории РФ.

- Квалифицированная техническая поддержка.

- Возможность дистанционного обслуживания с помощью онлайн-банкинга.

Недостатки:

- Частые отказы в перекредитовании по причине возможной неплатёжеспособности заёмщика.

- Максимальная сумма кредитования составляет 2 млн. руб. Поэтому рефинансирование ипотеки в большинстве случаев невозможно.

Рефинансирование – разносторонний финансовый инструмент. Выгодность сделки можно достичь несколькими способами перекредитования. При рефинансировании часто привлекают созаёмщиков и поручителей, используется залог на имущество.

При возникновении финансовых трудностей, которые вызваны увольнением, тяжёлой болезнью и так далее, заёмщик может подать заявку на отсрочку платежа по кредиту по программе «Отложенный платеж» или произвести реструктуризацию кредитного долга.

Подробная информация на официальном сайте банка